返回首页

返回首页 加入收藏

加入收藏 联系我们

联系我们同城快递是增速最快的子行业

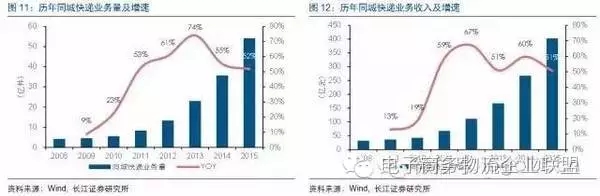

同城快递增长迅猛。随着城市化的推进、城市服务功能的进一步增强、电子商务的全国布局和社交本地化的发展,极大地促进了本地化的消费,带动了同城快递的迅猛增长。根据国家邮政局的统计数据,2008年至2015年规模以上快递企业的国内同城快递业务量增速年均复合增速为44.9%,业务收入复合增速为44.1%。相比于异地快递,同城快递业务量规模较小,2015年同城快递业务量实现53.9亿件,2016年前9个月同城快递业务量累计实现51.1亿件,大约为同期异地快递规模的1/3左右。同城快递业务规模虽然较小,但增速领先于异地和国际及港澳台快递业务,同时也高于快递行业的整体增速,业务占比逐渐提高。其中,2015年同城快递业务量实现了51.8%的增速,高于异地快递的47.1%和国际及港澳台快递的30.3%,业务收入实现了50.7%的增速,业务占比达到26%。

同城货运:已步入移动互联时代的专业配送服务

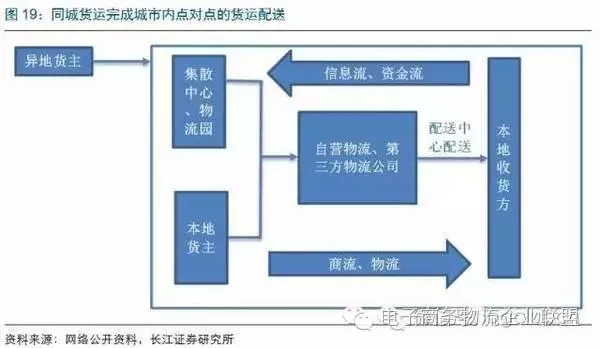

同城货运属于专业的物流配送服务。不同于全国联网专业物流公司的业务侧重点,同城货运仅提供一个城市内从A到B之间的短距离物流配送,通常满足“多种产品、单方收货”或者“单一产品、多方收货”两种不同的需求,配送物品主要以数量大、体积大的货物为主。

一方面,同城货运是城际货运的延伸。当货物从城市A运送到城市B以后,城际货运阶段完成。同城货运的服务提供方负责将异地货主的货物从集散中心或物流园运送至本地的收货方,从而完成整个物流环节。另一方面,同城货运是独立的经营方式。这种方式下同城货运的提供方为同一座城市内的商户或个人等货主提供点到点的货运服务。

同城货运已步入移动互联网时代

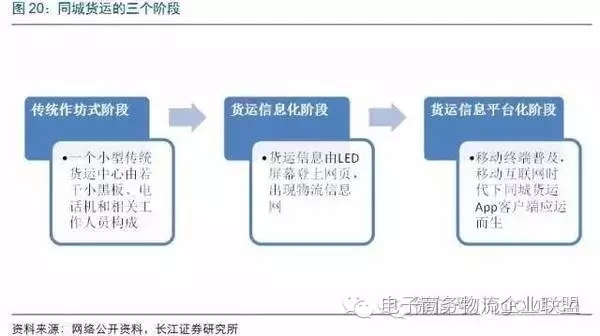

同城货运一共经历了传统作坊式、货运信息化以及货运信息平台化这三个阶段。

传统作坊式阶段。在传统作坊式阶段,一个小型传统货运中心由若干小黑板、电话机和相关工作人员构成。货主通过电话将货运信息告知相关工作人员,工作人员接收到货运信息后将有关信息写在小黑板上,司机通过小黑板上的货运信息接手相关的货运配送任务。“LED显示屏”出现后开始逐渐取代“小黑板”,但这一阶段信息传递的本质未改变。

货运信息化阶段。在货运信息化阶段,互联网的出现开始影响同城货运的信息传递方式。在这一阶段,货运信息由LED屏幕登上网页,出现物流信息网。物流信息网汇聚更多的货源及车源信息,且更新速度明显提高。但信息传递方式并未发生实质性变化,货主及司机将相关信息发送到物流信息网,同时寻找可能跟自己匹配的货运司机或货运订单。

货运信息平台化阶段。在货运信息平台化阶段,智能手机等移动终端得以普及,移动互联网时代下同城货运App客户端应运而生。货运信息平台(移动端App为主体)将货源信息和车源信息进行匹配,帮助企业简化不必要的环节,节省大量的人工、收派成本,并且为货主提供个性化的服务。

同城配送市场规模预测

当前,同城配送市场仍处于行业发展初期,未来行业空间巨大。其中,同城快递增速表现靓眼,未来随着城市化的进一步推进,以及“分区建仓”和“落地配送”的发展,未来5年市场规模有望突破2000亿元。同城货运市场规模庞大,发展相对落后,未来随着行业进一步规范有望迎来进一步发展。

同城快递未来前景向好,行业发展潜力巨大

根据北京交通大学、阿里研究院、菜鸟网络联合发布的《全国社会化电商物流从业人员研究报告》预测,未来几年,我国电商物流包裹数量有望达到1000亿个,日均处理件量也将超过3亿个,快递从业人员将近600万人。随着电子商务的高速发展,社会销售方式开始从线下往线上发展,部分品牌实体店的线上销售催生了就近派送的O2O(线上与线下相结合)形式。业界人士预测表示,未来同城快递的发展将占到整个快递行业的70%以上,人们对同城快递的需求在日益加大,将占据快递业务的主流,会成为未来快递业发展的蓝海之地。

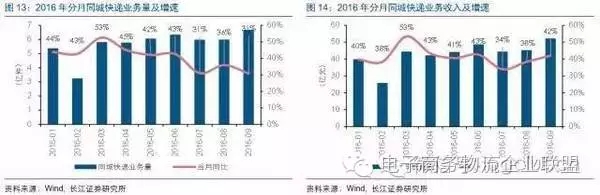

2016年以来同城快递增长速度较快,表现靓眼。2016年前9个月累计实现385.3亿元,累计同比增长41.4%。我们预计随着城市化进程的进一步推进,以及“分区建仓”和“落地配送”的发展,未来5年同城快递仍有可能保持40%的增速,2020年同城快递市场规模将超过2000亿元。

同城货运市场发展相对落后,未来有望进一步发展

据中国物流与采购联合会统计,2014年,中国同城货运市场中大约共有800万辆厢式货车,市场规模大约为8000亿元,并且每年以15%左右的速度递增,目前大约在1万亿元左右的水平。其中,货运需求40%来自物流园,40%来自快消行业,10%来自批发市场,其余为个人消费。

当前,同城货运市场规模庞大,但发展却相对落后。传统同城货运行业存在信息转化率低下、定价不够透明,货主及司机的权益无保障等弊端。未来,随着行业的进一步规范,同城货运有望迎来高速发展期,到2020年行业规模有望翻番超过1.6万亿元。

同城快递:参与者众,O2O+众包变革传统市场

行业特征:市场参与者众多,竞争较为激烈

同城快递属于劳动密集型行业,相比于异地快递和国际快递,同城快递业务不需要高端的交通工具、信息技术和网络运营管理技术,进入门槛较低,市场参与者众多,包括大型快递企业、中小型民营快递企业、创新型快递企业和自建物流电商企业四类,竞争较为激烈。当前,同城快递需求以传统业务和电商业务为主,未来驱动因素或来自同城O2O。同大型快递企业相比,地方中小型快递企业是同城快递市场的主体,它们运营模式上更为灵活,占有较高的市场份额。与此同时,市场出现了一批利用O2O+众包模式变革同城快递的创新者,同城快递或有望朝直派、众包模式发展。

特征一:同城快递时效性要求更高

同城快递对时效性的要求更高。相比于其他种类的快递服务,由于同城快递配送范围集中在一个城市之内,运送距离相对较短,因此时效性更强,更加强调配送速度和个性化服务。根据我们草根调研的结果,对于100公里以内的快递来说,客户可接受的时间为1天左右,相比于异地件提出了更高的时效性要求。

特征二:市场参与者众多,需求以传统业务和电商业务为主,未来驱动因素或来自同城O2O

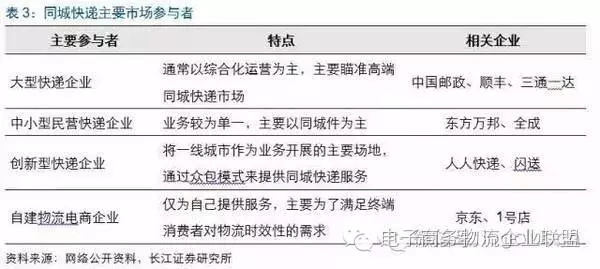

当前,同城快递市场参与者众多,分类来看,主要可分为全国大型快递企业、地方中小型民营快递企业、创新型快递企业和自建物流电商企业四类。

全国大型快递企业主要包括国有企业EMS、大型民营快递公司顺丰、“三通一达”等,主要从事行业间的票据、文件交换,企业对VIP客户、员工的节假日个性化礼品配送等业务。这类企业通常以综合化运营为主,同城快递业务只占快递企业较小的一部分,比如EMS主要依靠固有的机构客户(比如银行)来维持同城快递业务的增长,顺丰在创立前期对该业务采取战略放弃,后期才开始进入该市场。

同大型快递企业相比,地方中小型快递企业是同城快递市场的主体,占有较高的市场份额。当前,主营同城快递服务的地方中小型民营企业以跑腿公司居多,绝大部分同质化严重,业务类型较为单一。但与此同时,也有部分企业通过提供差异化服务(例如同城业务当日限时达),获得了当地较高的市场份额,这类企业主要有东方万邦、全成等。

创新型快递企业区别于传统的快递服务企业,它们将一线城市作为业务开展的主要场地,通过众包模式来提供“P2P直送”的同城快递服务。这种企业通过APP这一个平台将社会闲置的人员变成快递人员,将原本由快递人员承担的配送任务,转交给企业外的大众群体来完成。这类服务不仅大大加强了同城快递服务的效率,填补了同城快递的需求缺口,甚至还创造了新的同城业务需求。相比传统的快递服务,这类同城专人直送的快递模式最大的创新之处在于砍掉了所有中转中转分拣环节,快递由发件人一端直接送达收件人。这类企业主要有人人快递、闪送等。

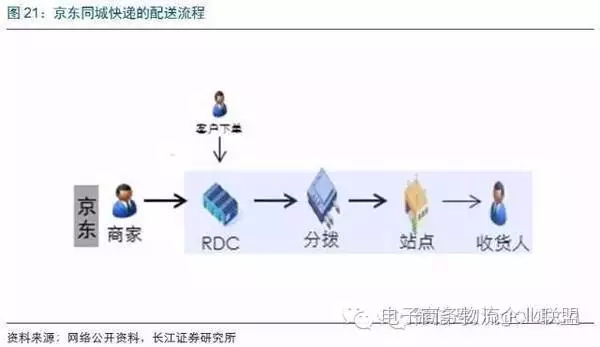

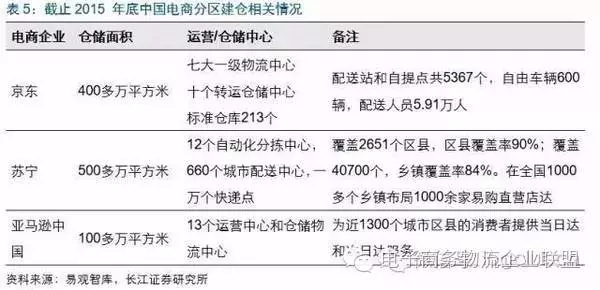

不同于其他种类的快递公司,自建物流电商企业的同城快递目前仅为自己提供服务,推出的目的主要是为了满足终端消费者对物流时效性的需求。2010年之后自建物流电商企业为提升自身物流效率纷纷开始拿仓自建仓储,分区建仓的行为导致原先的异地快递转化为同城快递。在这种情况下,电商企业根据过去的用户购买信息将货物放在相应区域的仓库里,当用户下单之后,电商企业通过信息对接自己的物流配送团队,做到及时出货。这类企业主要有京东、1号店等。

从行业需求来看,主要以传统业务和电商业务为主,未来增量或来自同城O2O市场。其中,传统业务主要包括单证照类、重点行业类、商务类(或民用类)、零散货物类业务。

单证照类业务。使用这类业务的客户多为国家行政部门。单证照类业务的业务特点是对信件的安全性、保密性要求很高,对价格不敏感,时限性不强;对快递服务公司能力和信誉要求高。具体配送物品有身份证件、驾驶证、护照、纳税人完税证明通知书等。

重点行业类业务。使用这类业务的客户多为银行、证券、保险等金融机构,以及通信类行业。重点行业类业务的业务特点是业务量相对较大,增值潜力大,固定收益高。这类业务对个性化服务要求较高,对价格不太敏感,但时限性较强。此外,该类业务看中快递公司的品牌、实力和信誉。

商务类(或民用类)业务。这类业务的客户主要分布在写字楼、酒店、宾馆,以商务类和民用类公司为主。这类业务以即时性的文件类业务为主,对服务的时效性、便捷性、经济性和个性化要求较高。

零散货物类业务。这类业务的客户分布于集中的商贸市场,商业街,中小型药材店铺以及连锁型便利店。这类业务有一定的市场需求量,对快递配送的时限性要求较高,对快递价格较为敏感。

电商类业务。这类业务的买家和卖家集中于一个城市或仓库位于当地。近年来随着以京东为首的大型直营电商为了做到及时出货,大力推进分区建仓,导致部分异地快递转化为同城快递,推动了同城快递业务的高速发展。

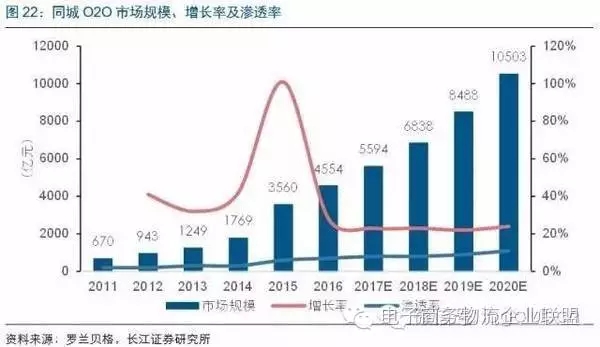

同城O2O指在同一城市(或地区)内完成线上预订、下单和线下消费的业务,包括餐饮配送、生鲜配送、零售宅配、上门美护等,具有较强地域性。据罗兰贝格估算,2015年同城O2O市场年交易规模为3560亿元,到2020年有望达到10530亿元,年均复合增长24%。其中,2015年餐饮O2O市场规模为1486亿元,占整个同城O2O市场的41.7%,到2020年有望达到3916亿元,年均复合增长21%。同城O2O市场的迅速增长催生了达达、蜂鸟配送等同城快递配送服务企业,未来随着同城O2O市场的进一步发展有望为同城快递市场提供增量。

特征三:中小企业运营模式更为灵活,O2O+众包变革传统同城快递市场

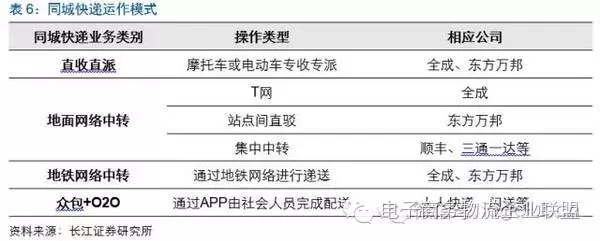

以上海区市内快递公司的同城快递公司为例,可以将同城快递运作模式概括为三种类型:直收直派、地面网络中转、地铁网络中转。对于传统大型快递公司来说,运作模式主要采用经营异地快递的集中中转类模式,不少同城快递在次日才能到达。但相比于传统大型快递公司,中小快递公司运营模式更为灵活,往往集直收直派、地面网络中转及地铁网络中转三种模式于一体,竞争优势更为明显。

直收直派模式。这种模式是指部分快递公司的收派员在收取快件后可以根据目的地距离远近而决定是否不经中转而直接派送快件,即通过自备的交通工具(摩托车、面包车等)将收到的快件亲自送到收方手中。从事此类业务的公司的收派员在快件的收派环节有较大自主权,如东方万邦等。直收直派的优点是速度快,在所有试寄线路中直收直派快件其生命周期往往是最短的,但是该种模式也存在明显的缺点:无法对收派员的收派活动进行有效监控,如果客户直接联系收派员寄递快件,则很容易会出现公司不知情而收派员私自收派快件、侵吞运费的情况。

地面网络中转模式。根据快递公司的具体运作方式,这种模式可细分为三种类型。1)站点间直驳类型。这种类型是指部分快递公司通过站点间直驳的模式来减少中转环节,对快件进行高效中转。该种模式适合营运较为灵活的中小型快递公司,可以有效提升相关站点间的快件中转时效,但缺点在于需要投入一定的人员、车辆进行中转,成本较高;2)T网类型。这种类型是指在一定区域内设立中转站点,增加车辆、人力资源的投入,通过安排收派员定时接驳快件的方式来进行中转。这种类型在一定程度上可以提升分点部快件的中转时效,但是缺点在于成本较高;3)集中中转类型。这种类型是指部分公司通过统一的中转场对当天件进行中转,优点在于更有效地利用车辆及中转场资源,成本较低,缺点在于中转时效较差,顺丰和“三通一达”主要采用这种类型。

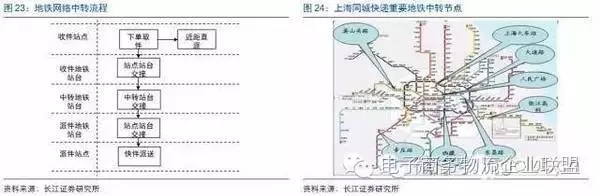

地铁网络中转模式。这种模式是指部分快递公司为了节省运转成本和提升相应的运转效率,在直收直派的地面网络中转的基础上,同时通过布局合理的地铁网络对快件进行中转运作。这种模式下一般将重要的地铁枢纽站作为同城快递的中转地铁站台,业务接收较多区域的地铁站点设置相应的交接点。

对于地铁网络中转模式,一般包括下单取件、交接和派送这几个流程。首先客服接单下单给业务员后,业务员收取快件。对于距离较远快件,业务员会将其带至站点,站点再定时安排专人与地铁网络人员进行交接。然后地铁网络人员接到快件后按照目的地不同将快件带至中转站台(或相关站台)与其余地铁接口人(或地面站点接口人)进行交接。其次由中转站台(或地面中转站点)进行快件分拨流转,目的地站台人员前来交接取件。地铁站台人员取得快件后带回目的地站台与地面站点交接。最后目的地站点收到快件后再安排专人派送快件。

一般来说,传统的同城快递公司进行同城快递配送的前提是购置相应的配送车辆和招募足够的配送人员。这种模式下的同城快递公司运营投入较大,业务扩张速度较慢。但新兴的一些同城快递公司通过采用O2O+众包模式,轻松解决了同城快递的配送问题。在这种模式下,用户通过下载相应快递公司的APP客户端应用软件,在软件中指定取货时间和到货时间,便可以在定点等候快递员上门收件,并在自己指定的时间范围内送达。采用这种模式的快递公司有人人快递、闪送等。快递公司通过采用O2O+众包这种模式,一方面提高了同城配送的速度和效率,另一方面,快递件一般在当日送达,不需要进行仓储保管,更不需要雇佣固定的快递配送人员,减轻了企业的运营负担。只要快递人员通过了快递企业的信用认证体系,在发出服务需求的寄件人周围1公里的范围内,都可以从事快递的配送。

当前,由于在这种模式下的大多数配送员不具有配送包裹的上岗资质,存在着快递配送人员不专业、配送物品易损坏等问题。此外,由于监管机制尚不健全,行业监管部门并未对现有新型同城快递企业的合法性作出准确答复,行业暂时处于无序状态。

由于这种模式的运作壁垒较低,近几年来已有多家企业进入该领域,抢夺相应的同城快递市场份额。该模式下的同城快递公司多采用烧钱补贴用户的方式换取市场份额。虽然行业竞争激烈,但目前从用户规模和融资情况来看,已有部分公司脱颖而出。未来随着行业进一步的竞争和淘汰,该模式有望形成相应的同城快递巨头。